『クレカ払い』のヒミツSecret of Credit Card

1:クレジットカードとは

まずクレジットカードについて説明していきます。

クレジットカードとは商品を購入する際の後払い決済をする手段のひとつです。

クレジットカードの最大のメリットは、現金の手持ちがなくても買い物ができるという点にあります。

実際現金払いだと、

①支払いの際に時間がかかる

②ATMで引き出す際に手数料がかかることがある

③荷物としてかさばる

などのデメリットがあるため、クレジットカードの利用者も増加しています。

しかし、クレジットカードを正しく使えてない利用者もいます。そのようなことが起きないようにするためにはどうすればいいのでしょうか。

そこで、1回払い、ボーナス1回払い、分割払い、リボ払いという4種類のクレジットカードの支払い方法をもとに、詳しく説明していきます!

2:1回払い

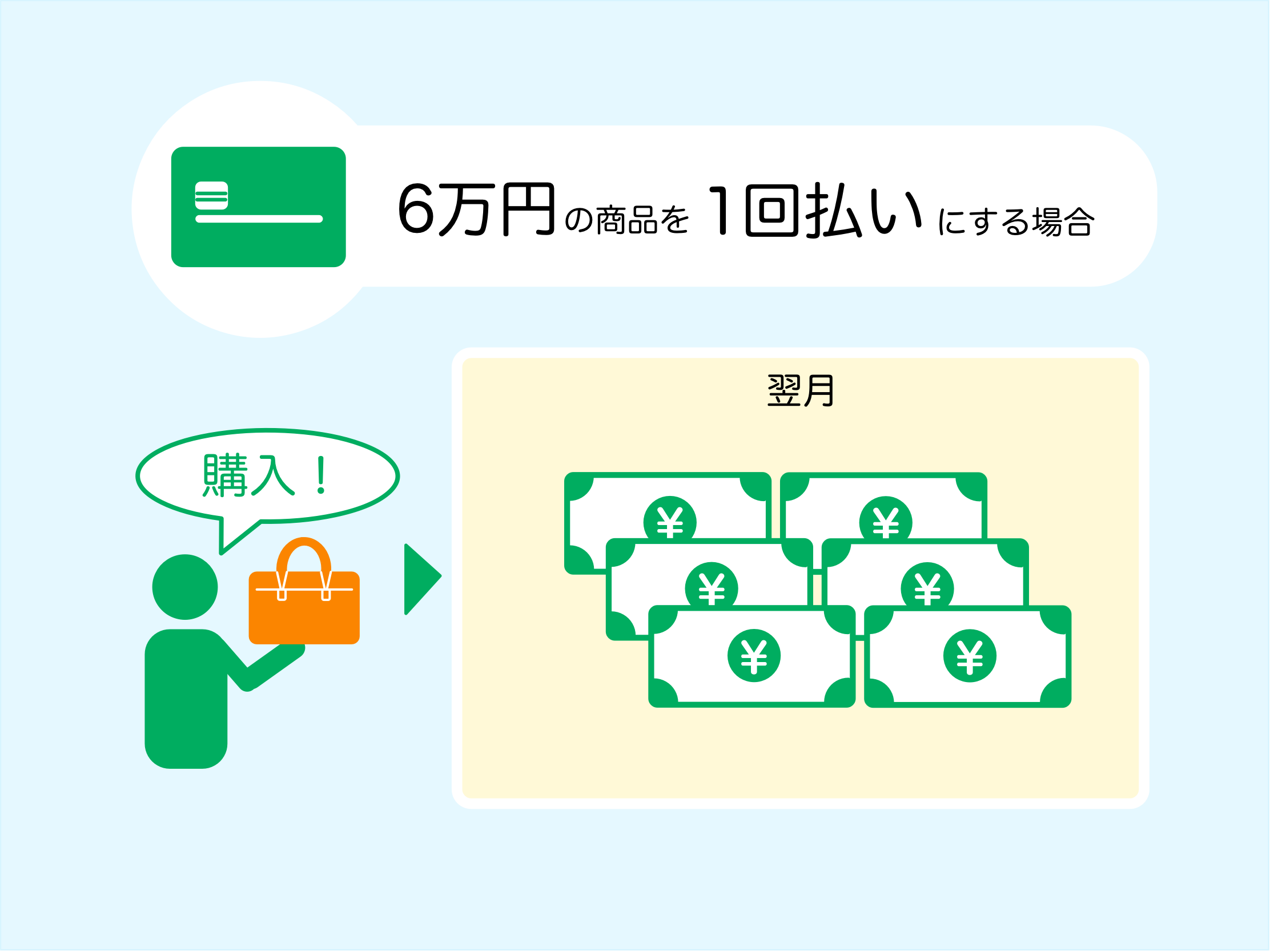

1回払いとは言葉の通り1ヵ月分のご利用金額を支払日に一括で支払う方式です。少額決済で使うのがオススメです。

[1回払いのメリット]

手数料がかからない…手数料がかからないために使用者は無駄なお金を消費しなくて済みます。

[1回払いのデメリット]

❶クレジットカードによっては自動的にリボになる仕組みが初期設定とされていたり、事前登録型でリボ払いが基本設定となる場合があります。それにより手数料が膨らんでしまう可能性があります。

❷1回払いは利用代金がまとめて翌月に引落とされるので、1ヶ月の引落とし金額が大きくなってします。なのでそのことに気を付けて大きな出費を避けていかなければいけません

❶・❷より、出費の管理が難しいことが特徴です。

3:ボーナス1回払い

ボーナス一回払いとは、夏または冬のボーナスが入る月に支払う方式です。ボーナス前の急な出費の時にオススメです。

[ボーナス1回払いのメリット]

手数料がかからないことに加えて、支払日を先延ばしにすることができるという点があります。

[ボーナス1回払いのデメリット]

❶保有しているクレジットカードがボーナス1回払いに対応していない可能性があります。

❷ボーナス1回払いはクレジットカードの利用限度額に含まれるということがあります。

❸利用できない店舗や期間があるということです。

この3つに気を付けなければ、使用したいときに使えないといったことが起きます。

4:分割払い

分割払いとは、支払回数を指定して、複数回に分けて支払う方式です。

2回に分けて払うとき→手数料かからない

3回以上に分けて払う時→手数料がかかる

[分割払いのメリット]

❶大きな買い物をした時に便利

(例えば家や車を購入しようとしたときに1回払いやボーナス一回では払いきれないときに有効的です。)

❷指定した支払回数により月々の支払金額が一定なので管理しやすい

[分割払いのデメリット]

3回以上では手数料がかかるということです。また回数については一般的には、最大で24回払いまでと制限があります。

また、後から分割回数を増やすことや、後からリボ払いに変更することができないということもデメリットとして挙げられます。

[分割払いの危険性]

分割払いの方法は自分で決めるのではなく選択肢から選ぶ方式であるということ。

分割払いには3回、5回、6回、10回、12回、15回、18回、20回、24回の9種類から選ぶことになります。

なので11000円のものを1000×11回などのようにできないということを頭にいれておかなければいけません。

5:リボ払い

さて、ここからが私たちが一番説明したい、『リボ払い』についてです。

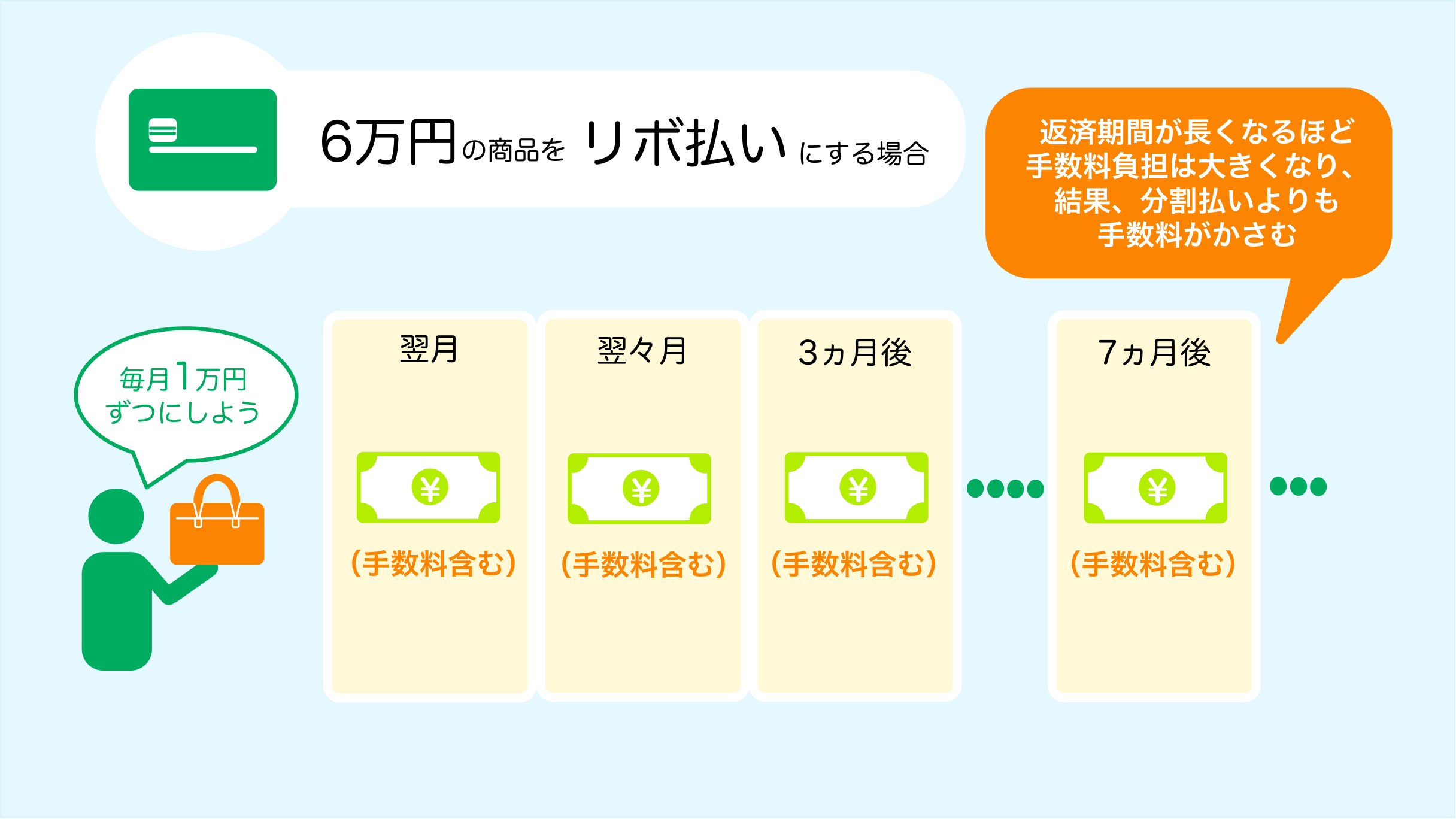

リボ払いとは、リボルビング払いの略で、クレジットカードの支払い方式の一つです。

クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払っていく支払方式です。

リボ払いの種類については主に「定額方式」と「残高スライド方式」の2つがあります。

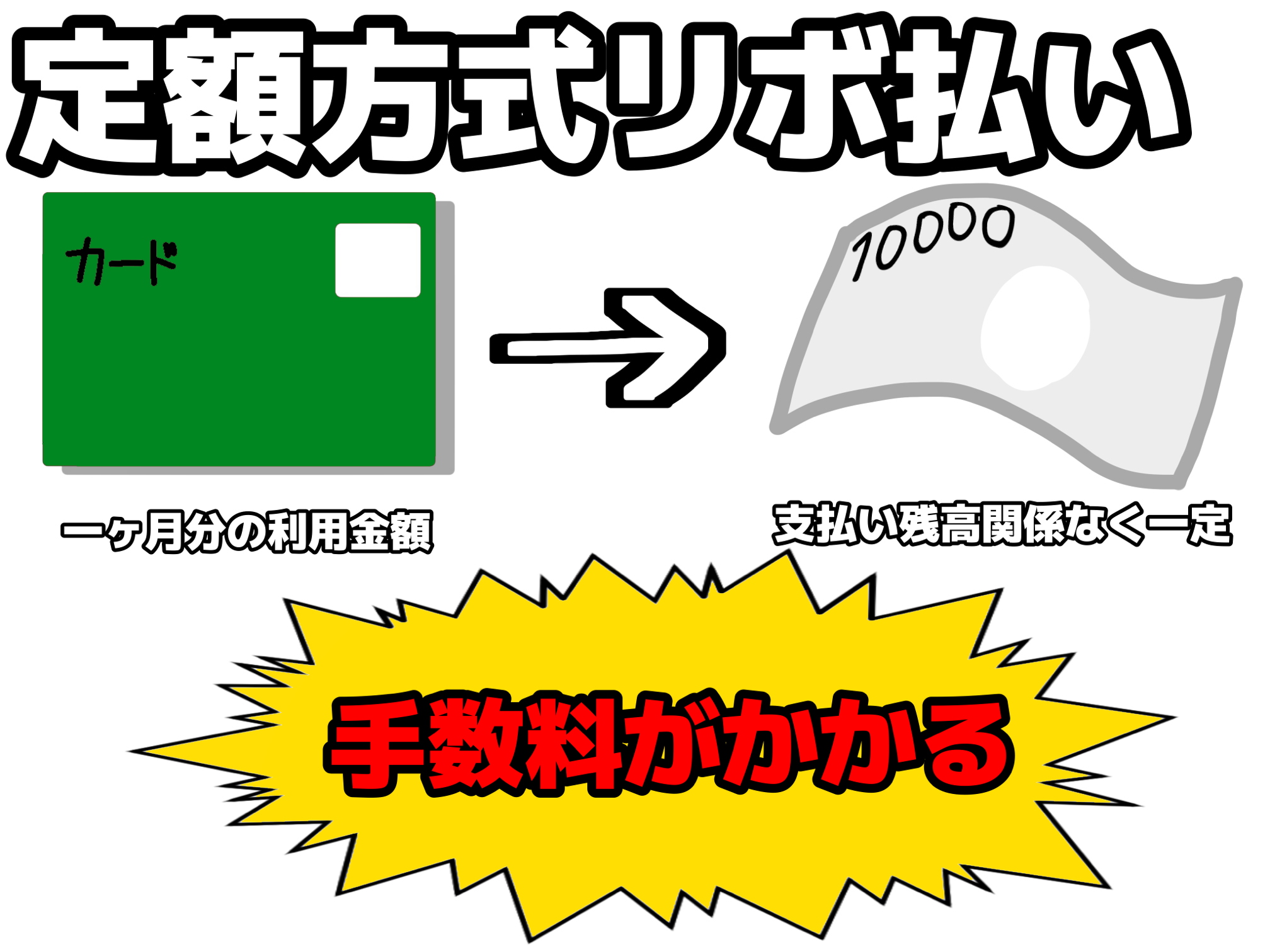

定額方式とは、支払残高の大きさに関係なく毎月一定額を支払う方式のことです。

[定額方式のメリット]

家計管理がしやすいということがあります。支払い料金が等しいと確認がしやすいです。

[定額方式のデメリット]

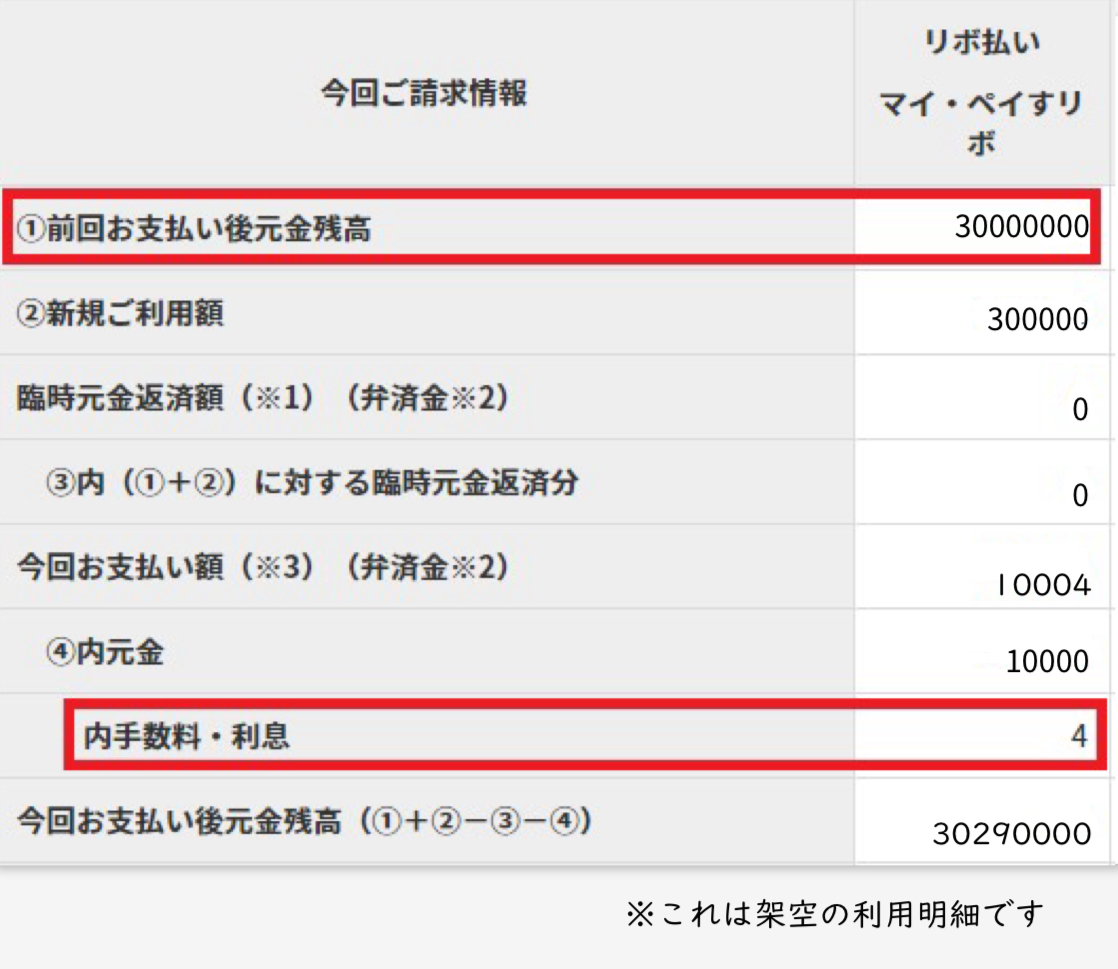

利用明細を確認せず、無計画にリボ払いの利用を繰り返すと、残高が減らずに増え続ける可能性があるということです。それが今回の会話で起きていたケースということです。

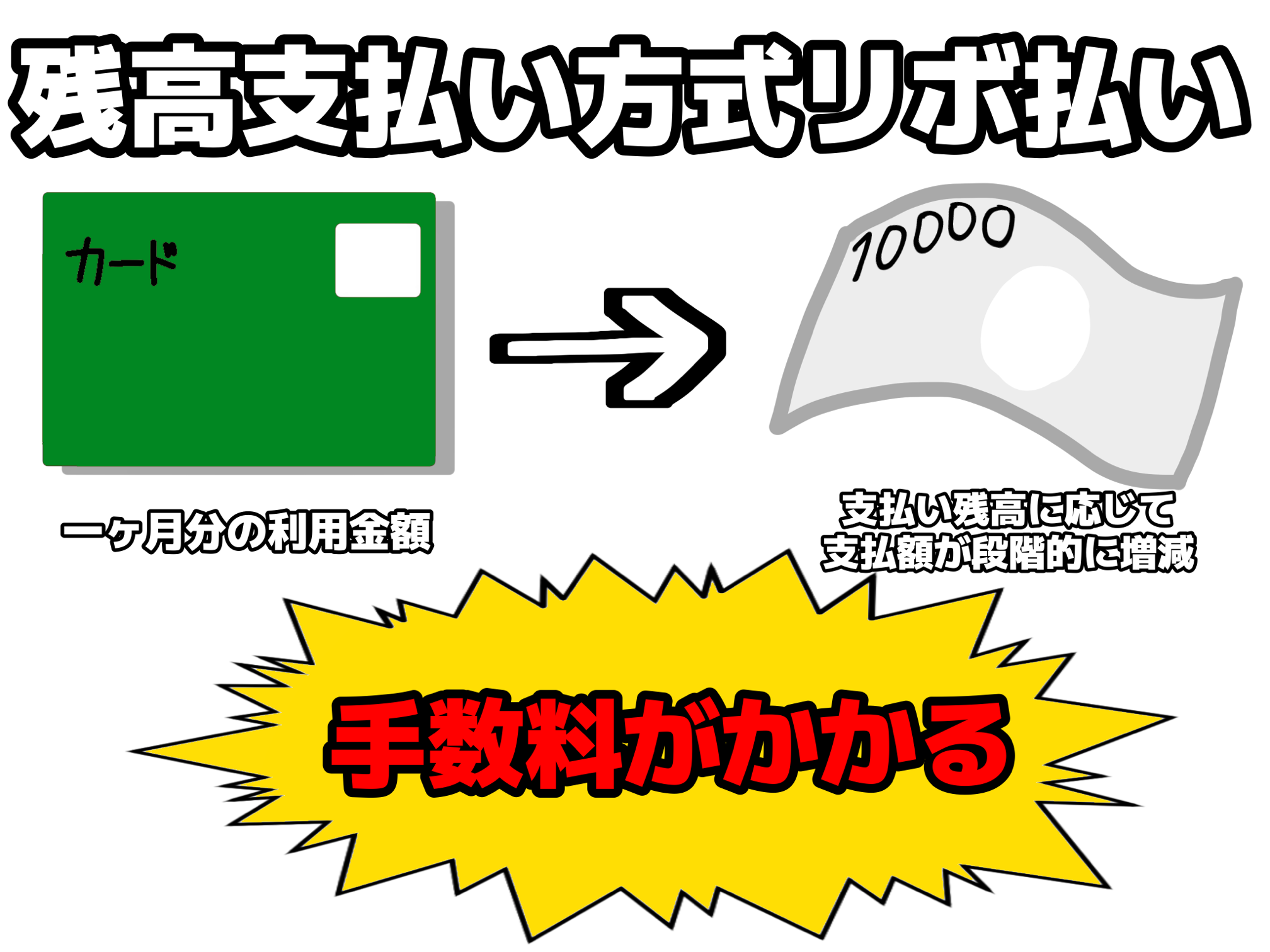

残高スライド方式とは、支払残高の大きさに応じて、月々の支払額が段階的に増減する方式です。

[残高スライド方式のメリット]

定額のみの返済と比べて効率的に返済が進むということ。使いすぎたときにいつもより多めに払うことによって残高が増えすぎないというメリットがあります。

[残高スライド方式のデメリット]

管理がしにくいということ。毎月支払い料金がかわるため、家計簿をつけるのを難しいということです。

次に、学生のみんながよくわかっていないであろう分割払いとリボ払いの違いについて詳しく説明していきます。

リボ払いは利用金額や利用件数にかかわらず月々の支払額が一定であるのに対し、分割払いは、月々の支払金額を自由に設定することはできません。

リボ払いと分割払いでは設定可能なタイミングにも差があります。

リボ払いにはあらかじめに設定しておく時、店頭やネットショッピングで買い物をする時、買い物を済ませたあと、リボ専用カードを申し込む時といったさまざまなタイミングで設定可能です。

それに対して分割払いでは買い物の時と買い物の後といったタイミングでしか設定できずに、またリボ払いではできたあらかじめに設定するといったことが出来ません。

リボ払いと分割払いでは適した使い方が異なるといったこともあります。

もし毎月の支払い額を一定にして管理をしやすくしたいと考える人はリボ払いの方が適しています。

逆に支払い回数を指定したい場合は分割払いの方が適しているといえます。一見同じようなことにも思えますが、リボ払いでは、どんだけ物を買ったとしても毎月の支払い金額は同じです。

しかし分割払いでは買い物ごとにお支払い回数を指定してお支払いしていく方式なのでたくさんの物を分割払いにすると毎月支払う金額が変わってしまいます。

6:まとめ

クレジットカードは様々な場面で活躍するものですが種類によってメリット、デメリットを持っています。

なので使う前にしっかり調べることが大切です。

また、クレジットカードは1度の負担を減らしてくれるだけで合計で払う金額はむしろ増える場合が多いです。

これらのことに気を付けないと、借金が永遠に返せなくなるという恐ろしさがあります。

その状況にあった支払い方法を使い、適切にクレジットカードを使っていきましょう。

〇クレジットカードのおすすめ

実際にはクレジットカードにはさまざまな種類があります。始める際に、どのカードを作るのか、詳しくはこちらのサイトをご覧ください!