『資産運用』のヒミツSecret of Management

1:資産運用とは

齊藤さん |

今回取材させていただいた齊藤(サイトウ)さん。とてもフレンドリーで、楽しくて為になるお話をたくさんして頂いた。 大分銀行|DX推進部|DX企画推進グループ|データ活用推進チーム|推薦役補 又、特定非営利活動法人|ファウンダー |

|---|

そもそも資産運用とは?

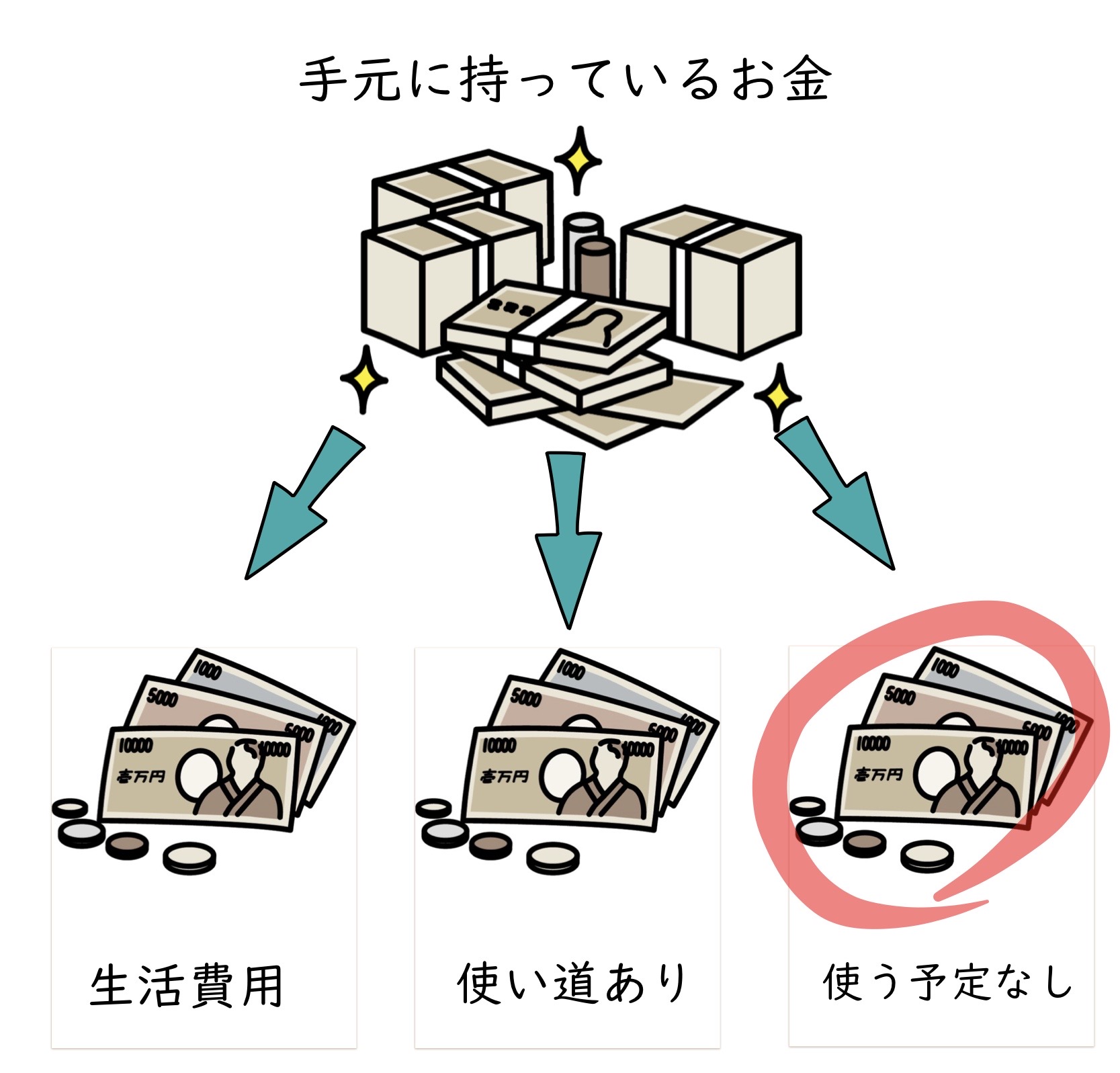

資産運用とは、今手元に持っているお金をただ所持するのではなく、

管理していく中で増やしていこうとする行動のことを言います。

資産運用をしていく上で、まずは手元にあるお金を種類分けしていく必要があります。

それは、

・生活するためのお金

・使い道が決まっているお金(例…教育費など長期的に必要なお金)

・当面使う予定のないお金

の3つです。

この中で、主に運用していくのは『当面使う予定のないお金』になります。

ここで、買い物の際によく聞くポイントについて説明しましょう!

「ポイント活用」とは、モノやサービスを買う時につかうポイントを積極的に貯めて活用することをいいます。

ポイ活を上手くできるようになると、生活費を節約できたり、家計を見直すきっかけになったり、たくさんのサービスの利用機会が増えるなど様々なメリットがあります。

「ポイント運用」とはポイ活で貯めたポイントをそのまま使うのではなく、資産運用のように増やして使うことを指します。

例えば、みなさんがよく知っているPayPayで、ポイント運用はできます!

買い物でたまったポイントを支払いに使わず、株式などに投資することで、ポイントを増やすことができます。(運用次第で減ることもあります!)

2:投資について

ここで資産運用の話をするに当たって避けて通ることのできない「投資」について説明しようと思います。

「投資」とは、利益を得る目的で事業・不動産・証券などに資産を投下することを言います。転じて、比喩的表現として、将来を見込んで金銭や力を注ぎ込むことにも使われます。

では次に、投資をする時に気をつけなくてはならない「リスク」について説明します。

「投資の世界におけるリスク」とは、「収益(リターン)の変動性」の事を意味します。すなわち、大きなリターンを得るためには抱えるリスクも自然と増え、リスクを小さくすればその分リターンも小さくなってしまう、という事です。

投資をする上でリスクは必ずついて回ります。その対処法は主に3つあります。

2つ目は「誰か他の人に肩代わりしてもらう。」後ほど出てくる投資信託が代表例となります。

3つ目は「素直に受け入れる。」です。

「投資」について軽く説明しましたが、似たような言葉に「投機」という言葉があります。

これらの違いは何でしょう?

「投資」…企業や不動産など、”利益や成長が見込める”と感じたものに資産を投じることを指します。

対して、

「投機」…短期的な相場の変動で利益を得ようとすることです。言うなれば宝くじで一攫千金を狙うようなものでしょう。そのため、投資と比べて抱えるリスクは大きくなります。

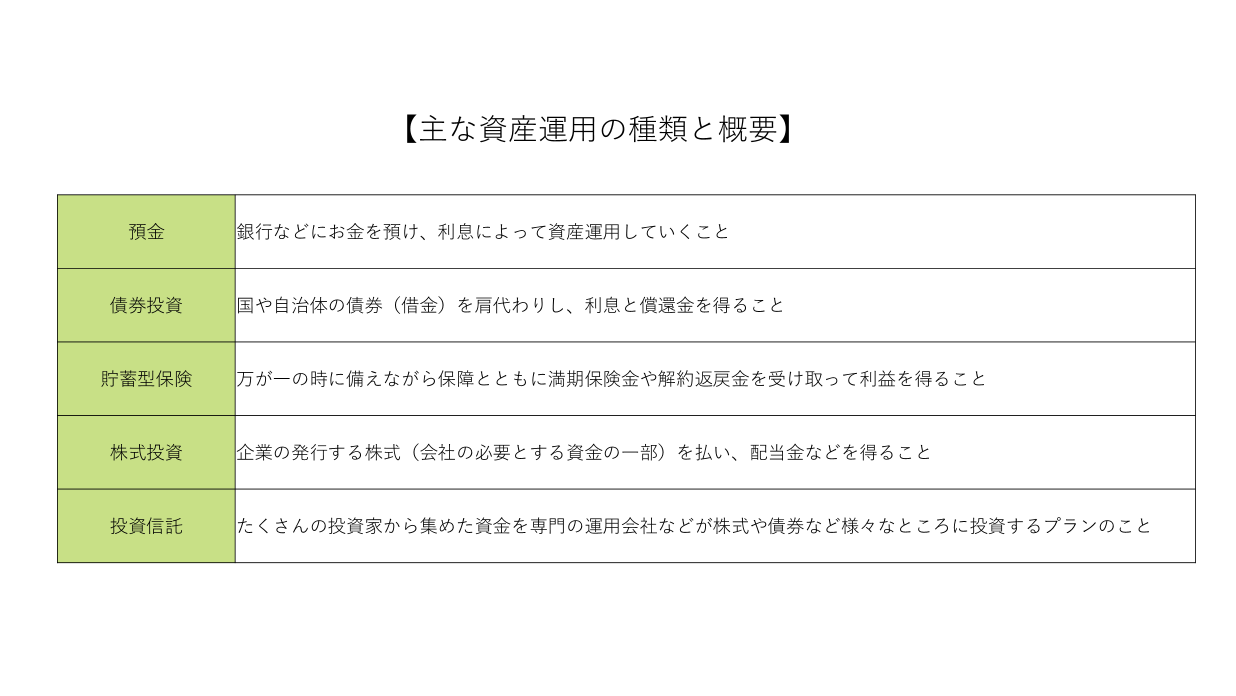

3:資産運用の主な種類

さて、投資の話はこのぐらいにして、資産運用全体に戻ります。

資産運用の中にもたくさんの種類があります。

例えば「預金」「債券」「保険」「株式」「投資信託」などです。

これから、それらの説明を軽くしていきたいと思います。

ここまでで資産運用の主な種類や投資のリスクについての理解が軽くできたと思います。

これからは、初心者向けや高校生向けの資産運用について詳しくお話しします。

4:おすすめの資産運用

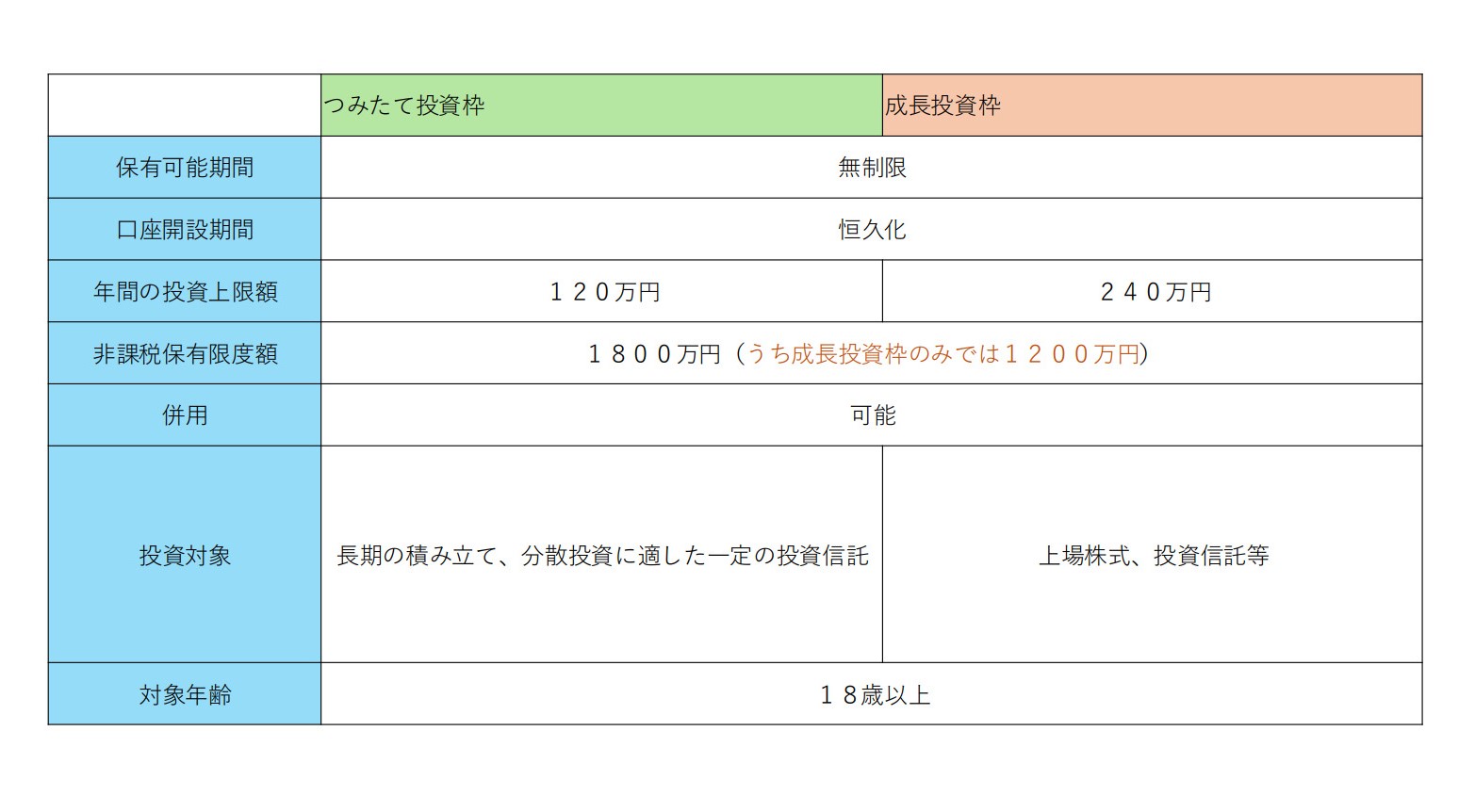

「NISA」(少額投資非課税制度)

ではここからは、私たちが調査した中でいいなと思った資産運用、「NISA」について説明します。

NISAとは先ほど触れたような投資信託や株式などを、運用した際に得た利益に税金がかからなくなる、個人のための税制優遇制度です。

通常の口座の場合、投資で得た利益の約20%を税金として収めないといけません。

しかし、NISA口座を利用すると、投資できる上限金額は決まっているものの、そこから得られる利益が非課税になるのです。

このNISAは2014年から始まっていましたが、2024年1月から新制度がスタートしました。

そこでは生まれ変わった二つの方法があります。それは「つみたて投資枠」と「成長投資枠」です。

❷ 口座開設期間が恒久化!

❸ 2つの投資枠の併用が可能に!

❹ 非課税保有限度額は全体で1800万円まで!

※「損益通算」…複数の口座で生まれた利益と損失を合算すること

※「繰越控除」…投資をすることで生まれた損失を、翌年以降で得た利益から差し引く(控除する)こと

❷ 投資できる商品が限られる。また、金融機関の変更が大変

❸ 投資できる上限がある

❹ 1人1口座しかできない

(すなわち、私たちが高校を卒業する頃には、誰でも1つ口座を作れるのです!)

・金融機関の変更は年単位で可能です。

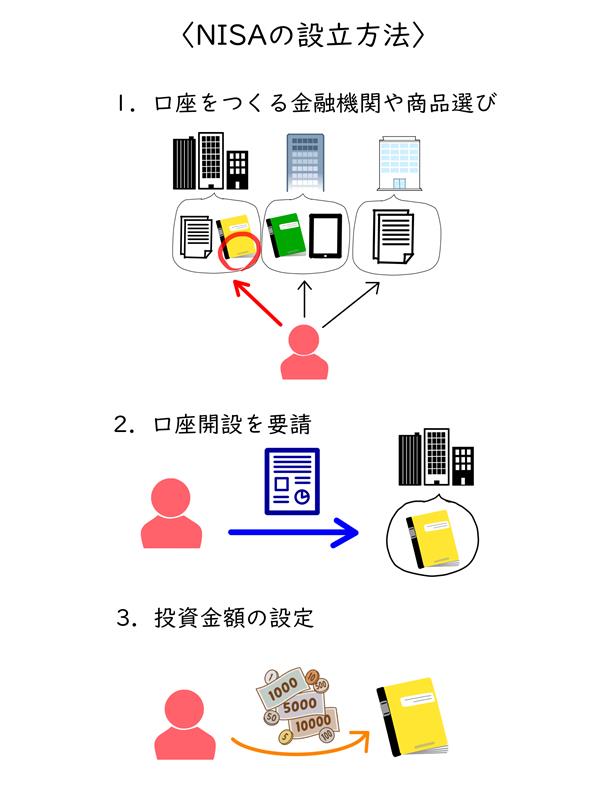

1、口座を開設する金融機関選び

1つのところにしか作ることができないので、慎重に決めることが大切です。

また、どこにするかによって買うことのできる商品やポイントサービス、手数料などが違うので、自分に合ったところを探しましょう。

2、口座開設を申請

申請書類のほか、本人確認書類やマイナンバーカード確認書類などが必要となります。

申請方法は選ぶ金融機関によって異なります。よく確認しましょう。

3、投資金額の設定

自身の収入とバランスの取れる金額を設定しましょう。

〇具体的な活用の事例

ここで、NISAの具体的な活用の事例を見てみましょう。

これについては金融庁さんのホームページに事例がたくさんあり分かりやすかったので、リンクを貼っておきます。

〇シミュレーション

次にNISAのシミュレーションについてです。

これについても金融庁さんやほかの企業さんのホームページを見てみてください。

5:資産運用の危険性

そんな怖い金融犯罪者のおおまかな特徴をお伝えします。

1:甘い言葉

「楽して儲けませんか?」 「必ず儲かる!」 「利回り⚪︎%!」

など、甘い言葉で上手く誘惑してくることがほとんどです。特に3つ目の利回り、年利は、通常の株式の場合でも大体1〜2%です。10%以上などと書いてあるものはまず詐欺と見ても良いでしょう。

また、デメリットやリスクについて全く触れてこないのも大きな特徴の一つです。

「リスクがない!」なんてことは投資においてありえません。悪いことについて全く触れていない文言を見たら、「ん?」と思う ようにしましょう。

2:セミナー大好き

大学生など若い世代を対象にした金融犯罪は、よくセミナーを開きます。金融犯罪におけるセミナーはクローズドな世界です。

「あなたたちだけに教えます。」なんて言葉でまだよくわかっていないうちに洗脳しに来たり、友達と一緒になら行ってみようかなと思わせたりしてくるからです。

そんな言葉に騙されないで!一度立ち止まって考えてみてください。

3:SNSを駆使

一対一で話を持ちかけやすいネットでの勧誘もよくあります。中には著名人になりすましたり、容姿や性別、年齢などを偽って接近してきたりするケースもあります。顔の見えない相手を信用しすぎないで! こんな金融犯罪は1、2年の間に信じられないくらいの量が発生し、次々と新たな手口が作られます。

今回は特に金融商品について詳しくお伝えしましたが、他にも

・フィッシング詐欺…公式からの通知やホームページなどを偽り、個人情報を詐取する詐欺

・還付金詐欺…市、町の役員や年金事務所などの職員を装って「払い忘れがある」「還付金を返す」などと電話してくる詐欺

などなどたくさんの種類があり、これからもどんどん増えていくでしょう。

1:甘い言葉

「楽して儲けませんか?」 「必ず儲かる!」 「利回り⚪︎%!」

など、甘い言葉で上手く誘惑してくることがほとんどです。特に3つ目の利回り、年利は、通常の株式の場合でも大体1〜2%です。10%以上などと書いてあるものはまず詐欺と見ても良いでしょう。

また、デメリットやリスクについて全く触れてこないのも大きな特徴の一つです。

「リスクがない!」なんてことは投資においてありえません。悪いことについて全く触れていない文言を見たら、「ん?」と思う ようにしましょう。

2:セミナー大好き

大学生など若い世代を対象にした金融犯罪は、よくセミナーを開きます。金融犯罪におけるセミナーはクローズドな世界です。

「あなたたちだけに教えます。」なんて言葉でまだよくわかっていないうちに洗脳しに来たり、友達と一緒になら行ってみようかなと思わせたりしてくるからです。

そんな言葉に騙されないで!一度立ち止まって考えてみてください。

3:SNSを駆使

一対一で話を持ちかけやすいネットでの勧誘もよくあります。中には著名人になりすましたり、容姿や性別、年齢などを偽って接近してきたりするケースもあります。顔の見えない相手を信用しすぎないで! こんな金融犯罪は1、2年の間に信じられないくらいの量が発生し、次々と新たな手口が作られます。

6:まとめ

ここまで「資産運用」について学んできてどうでしたか?

そもそも資産運用とは、当面使う予定のないお金を“預金”や“債券”、“保険”や“投資”などを行って増やしていくことを言いました。

その中で最近始動された政府の制度、NISAがおすすめでしたね。

しかし、資産運用が活発化する一方で金融犯罪の件数も莫大に増えています。

まずは資産運用、投資についてしっかり理解すること、そして実際に活用するときは、それぞれの商品の申し込みの条件や金融犯罪について事前に調べて、安全に活用できるようにしましょう!