貯金の基本

※この画像はチームメンバーが作成しました。

貯金の基本

貯金と聞くと、「お金を銀行に預けること」や「貯金箱で現金として持っておくもの」という認識があると思います。

実際、貯金はそのように将来に備えてお金を蓄えておくものです。

では、貯金をするためには何が必要なのでしょうか。

ここでは、貯金のコツを2つ紹介したいと思います。

貯金のコツ

1.支出を減らす

貯金のコツの1つ目は支出を減らすことです。

しかし、ドケチ生活をしてまで支出を減らすことはありません。

払うべきお金は払った上で、今までより少しでも多くのお金を貯金に回すことが目的です。

では、具体的にどのように支出を減らすのか。

それは、固定費を見直すことや必要な浪費とそうでない浪費の区別をすることです。

固定費を見直す

固定費とは、通信料や保険、家賃、ローン、サブスク(月額サービス)のようなものです。

高校生では、まだ自分で固定費を払っている人は少ないかもしれませんが、高校生のうちに将来設計をして固定費と見つめ合うことはとても大切です。

そのため、今の家庭の固定費を把握するところから始めてみても良いと思います。

必要な浪費とそうでない浪費の区別をする

お金を払うことにおいて、投資・消費・浪費という考え方があります。

投資とは、Step3でも学びますが「中長期的な目線で利益を見込み、自己資本を投じる」お金の使い方のことを言います。

また、消費とは食費や医療費など生活をしていくために欠かせないお金の使い方のことを言います。

そして、浪費とは投資や消費とは別に、自分の心を満足させたり豊かな人生を目指したりするためのお金の使い方です。

つまり、浪費は悪いものではなく、みなさんも普段から多くの浪費をしていると思います。

しかし、浪費には欠点があります。

それは、際限なく有り金を使い過ぎてしまうことです。

いくら人生を豊かにするものとはいえ、使い過ぎてしまったら恐ろしいものです。

そのため、浪費は線引きが大切になり、必要な浪費とそうでない浪費の区別をつけることが最も重要なポイントです。

2.節税をする

貯金のコツの2つ目は節税をすることです。

みなさんは、節税についてどの程度の知識がありますか?

節税を一言で言うと、「納める税金を最小限に抑えること」です。

実は、節税は職業や家族構成などによっても大きく変わってきます。

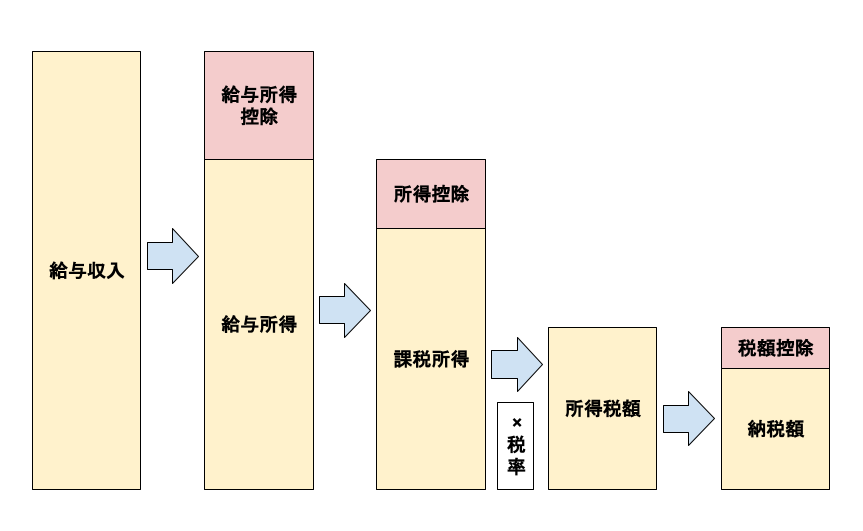

例えば、会社員の方であれば控除を使って税金を抑えることができます。

控除とは、給与所得者の家庭や本人の状況によって使えるものが異なりますが、決まった控除額を収入金額から引くことで課税される収入が減るという仕組みになっています。

※この画像はチームメンバーが作成しました。

これは、会社員の場合です。

経営者など、事業所得がある人は控除だけではなく、利益を得るために使ったお金(経費)も所得金額から引くことができます。

そのため、会社員に比べると節税効果が高いといえます。

しかし、事業所得者は確定申告という申告を自分で行わなければなりません。

(給与所得者は一定の条件内であれば企業側が収入の一部を税金として納めるので自分で申告する必要はありません。)

ふるさと納税について

これまでは、給与所得者と事業所得者で分けて考えてきましたが、収入を得ている人なら誰でもできるのが、「ふるさと納税」です。

一度は聞いたことがあるのではないでしょうか。

実を言うと、ふるさと納税は節税であるように見えて厳密にいうと節税ではありません。

しかし、お得なサービスなので利用しない手はないでしょう。

ふるさと納税を簡単にいうと、自分の寄付したい自治体に寄付をしそのお礼の品(特産品など)をもらうことができると同時に、その一部が還付金として自分の手元に戻ってくるという制度です。

※この画像はチームメンバーが作成しました。

例えば、とある自治体に40000円の寄付をしたとすると38000円の控除がされるとともに、お礼の品が送られてきます。

つまり、実質負担2000円でお礼の品をいただけるのです。

貯金まとめ

貯金は確かに大切ですが、貯金だけを目的に毎日の生活を制限してしまったらもったいないです。

適度にお金を使いながら貯金をするようにしましょう。

また、Step3で学習しますが、貯金だけではなく投資という形でお金を守っていくこともできます。

そのため、投資についてもしっかり学ぶようにしましょう。

それに加え、貯金において銀行の役割も重要になってくるので、次の項目で学習していきましょう。

前へ 次へ